Thuế thu nhập cá nhân là một trong những loại thuế cực kỳ cần thiết trong tất cả các loại thuế của nhà nước, loại thuế này đóng vai trò cực kỳ quan trọng và góp phần thúc đẩy công cuộc xây dựng đất nước hiện nay. Vậy thì cách tính thuế thu nhập cá nhân hiện nay sẽ như thế nào? Hãy cùng với chúng tôi tìm hiểu các thông tin cần biết về loại thuế thu nhập cá nhân này ngay sau đây nhé.

Định nghĩa về các loại thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân được hiểu là khoản tiền mà người dân cần phải trích để nộp từ một góc tiền lương của mình cùng với nguồn thu khác ở người tạo thu nhập đóng cho cơ quan Thuế. Bạn sẽ nộp vào các ngân sách tiền của nhà nước sau khi đã được giảm tất cả các khoản trừ vào. Loại thuế thu nhập cá nhân này còn được viết tắt là TNCN ở hiện nay.

Đặc biệt là không áp dụng tất cả các loại thuế cá nhân có thu nhập thấp dưới mức quy định thì sẽ không cần phải đóng thuế nào cả, những người lao động nạp thuế theo như TNCN có người phụ thuộc đều được giảm trừ thuế theo các luật định của nhà nước. Vì vậy nên những người mà có các mức thu nhập càng cao thì sẽ nạp vào một mức thuế TNCN càng lớn so với những người khác.

Đối tượng phải đóng tiền thuế TNCN

Theo như các quy định của nhà nước về những đối tượng cần nạp thuế thu nhập theo cá nhân. Theo như quy định ở Điều 2, Luật thuế thu nhập cá nhân 2007, được sửa đổi và bổ sung các thông tin vào 2012, bao gồm tất cả các cá nhân đã cư trú theo thu nhập chịu thuế và không cư trú vẫn có thu nhập chịu thuế.

Cụ thể hơn thì cá nhân người đang cư trú cũng chính là người đang tuân theo một trong những điều kiện ở ngay sau đây: Cá nhân đã có mặt ở Việt Nam 183 ngày trở lên theo năm dương lịch hoặc là 12 tháng liên tục từ ngày đầu tiên mà bạn có mặt ở Việt Nam, có chỗ ở thường xuyên ở tại khu vực Việt Nam, phải có giấy đăng ký thường trú hoặc cũng có thể là nhà thuê tại Việt Nam có thời gian được gia hạn.

Vào thời gian đó, những người cá nhân không đang cư trú cũng phải nộp thuế TNCN sẽ phải bao gồm các đối tượng thu nhập chịu thuế phát sinh ở lãnh thổ của Việt Nam. Những cá nhân đang cư trú có thu nhập tiền lương và tiền công đều có thể tự nộp thuế cá nhân đối với các cơ quan quản lý thuế. Bạn có thể trực tiếp hoặc là cũng có thể uỷ quyền cho tổ chức và các cá nhân trả thu nhập cho bạn để tiến hành quyết toán mọi mức thuế.

Cách tính thuế thu nhập cá nhân bạn nên biết

Sau khi mà bạn đã tiến hành xây dựng được các đối tượng đóng thuế về các mức thuế thu nhập cá nhân vào năm 2022 hiện giờ. Bước tiếp theo mà bạn cần làm đó chính là tính thuế từng loại vào chính đối tượng các bậc tính thuế TNCN mới nhất theo năm 2022.

Tiếp tục thông qua đó thì bạn sẽ có thể nắm rõ được mọi điều để tiến hành quyết toán theo thuế thu nhập cá nhân đúng quy trình theo các thủ tục đã được ban bố.

Hướng dẫn tính thuế thu nhập cá nhân mới nhất 2022

Theo như các đối tượng nội thuế thu nhập cá nhân thì sẽ có những phương thức để tính các mức thuế thu nhập cá nhân tương ứng như vậy, theo như luật định ban bố, sẽ có 2 đối tượng cần phải tiến hành nộp các mức thuế TN bao gồm các cá nhân đang có địa chỉ cư trú và người không có cư trú.

Với những người cá nhân đang cư trú lại chia ra thành 2 trường hợp như sau: Cá nhân có hợp đồng lao động với mốc thời gian là từ 3 tháng trở đi, cá nhân không có hợp đồng hoặc hợp đồng đăng ký dưới 3 tháng. Cách tính các mức thuế TNCN theo cụ thể của từng trường hợp sẽ như sau:

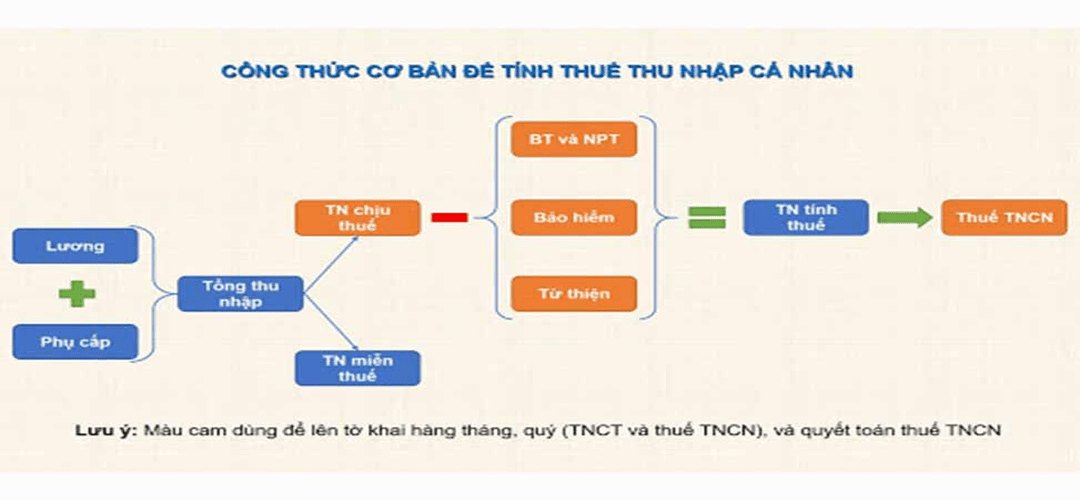

Đối với những cá nhân người nộp thuế đang sinh sống và làm việc tại đất nước Việt Nam và đã ký hợp động lao động từ 3 tháng trở đi, trong đó sẽ bao gồm các khoản để tiến hành giảm trừ bao gồm:

- Giảm các mức chi phí và gia cảnh 11 triệu đồng/tháng với chính người nộp các mức tiền thuế;

- Giảm mức tiền 4,4 triệu đồng/tháng cho những gia cảnh có người bị phụ thuộc.

- Về những khoản tiền đóng bảo hiểm, quỹ hưu trí, làm từ thiện, khuyến học và cuối cùng là các chương trình tổ chức nhân đạo. Đây đều là những hạng mục sử dụng thuế của người dân để duy trì.

Tất cả những thu nhập miễn thuế từ phần tiền lương, tiền công

Những khoản thu nhập miễn tất cả các mức thuế đều sẽ được trừ ở ngay trong phần tiền lương cũng như là tiền công của mọi cá nhân nạp thuế gồm:

- Mức lương khi làm việc vào thời gian ban đêm và các khoản làm thêm giờ;

- Thu nhập tiền lương, công của thuyền viên người Việt đang tiến hành làm việc cho những hãng tàu nước ngoài hoặc là tàu Việt Nam quy mô quốc tế.

Thuế TNCN bằng 10% nhân Tổng thu nhập trước khi trả các mức thuế, trong đó, đối với những người cá nhân không có nơi cư trú thì các công thức về tính thuế TNCN sẽ được tiến hành và tính thuế theo như điều luật của Khoản 1, Điều 18, Thông tư 111/2013/TT-BTC như sau:

- Thuế TNCN = 20% x Thu nhập khi bị chịu thuế

Các mức thu nhập khi các cá nhân bị chịu thuế đều sẽ được tính bằng phần tổng lương, thù lao, tiền công và kèm theo các khoản tiền được thu nhập khác theo tính chất đúng nghĩa là tiền công. Những khoản thu nhập khác về tiền lương của người lao động cũng được tiến hành tính ở trong kỳ tính thuế của nhà nước đã lập ra.

Tiếp theo, nếu như những cá nhân người lao động ký hợp đồng chỉ ở mức thử việc thì cần phải có một mức tổng thu nhập 2 triệu đồng cho 1 lần thì bị khấu trừ đi các mức thuế là 10%.

Cách tính thuế thu nhập cá nhân theo bậc

Theo như các thông tư trong các bộ luật đã được ban hành. Tờ phụ lục số 01/PL-TNCN đã được ban hành kèm theo Thông tư 111/2013/TT-BTC, tổng cộng sẽ có 7 bậc để mọi người có thể tự tính thuế thu nhập cá nhân của riêng mình (dựa trên thu nhập bình quân theo mỗi tháng của cá nhân người đó).

Cụ thể sẽ bao gồm như sau:

- Mức thu nhập <= 5 triệu đồng: 5% tổng mức lương thu nhập được

- 5 triệu đồng < Mức thu nhập <= 10 triệu đồng: 5% tổng mức lương thu nhập được

- 10 triệu đồng < Mức thu nhập <= 18 triệu đồng: 10% tổng mức lương thu nhập được của người lao động.

- 18 triệu đồng < Mức thu nhập <= 32 triệu đồng: 15% tổng mức lương thu nhập của cá nhân

- 32 triệu đồng < Mức thu nhập <= 52 triệu đồng: 20% tổng mức lương thu nhập

- 52 triệu đồng < Mức thu nhập <= 80 triệu đồng: 25% tổng mức lương thu nhập được của chính người lao động.

- Mức thu nhập > 80 triệu đồng: 30% tổng mức lương thu nhập của cá nhân đó

Có thể bạn quan tâm:

- Giá xăng dầu – Cụm từ xuất hiện trên mọi diễn đàn đại chúng

- 1 tệ bằng bao nhiêu tiền Việt – Những điều về đồng tiền này

Kết Luận

Từ những thông tin ở bài viết này thì bạn đã hiểu rõ hơn về cách tính thuế thu nhập cá nhân hay chưa? Có thể nói những hình thức tính thuế cá nhân này đều được phát triển cụ thể thông qua từng thể loại và tuỳ theo mỗi người với các bậc lương khác nhau. Nếu như bạn vẫn chưa hiểu rõ bất kỳ các thông tin nào thì hãy liên hệ ngay với chúng tôi để được giải đáp thắc mắc ngay nhé.